Auditoria Cidadã da Dívida conclama governadores a se posicionarem contra PLP 459

Auditoria Cidadã da Dívida conclama governadores a se posicionarem contra PLP 459

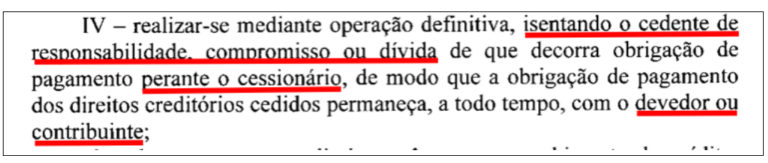

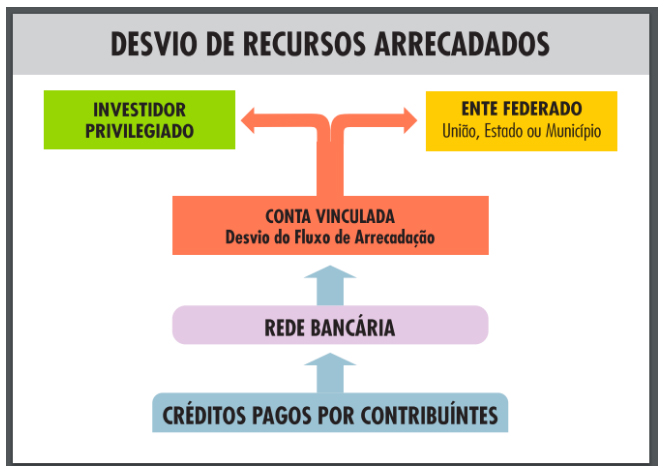

O governador Wellington Dias é um homem sério, comprometido com a causa dos piauienses. Corroboram estas afirmações suas 4 vitórias para o governo do Estado em primeiro turno. Mesmo assim, ações do governador do Estado são questionadas. Algumas, e em sua maioria, por uma oposição político/partidária que muito pouco tem oferecido ao Piauí. Outras, por organizações de muita respeitabilidade, é o caso da Auditoria Cidadã da Dívida. A Auditoria Cidadã da Dívida é uma associação, sem fins lucrativos, que possui, entre outros os seguintes objetivos:I – Realizar, de forma cidadã, auditoria da dívida pública brasileira, interna e externa, federal, estaduais e municipais. II – Demonstrar a necessidade do cumprimento do disposto no artigo 26 do ADCT da Constituição Federal de 1988, que prevê a realização da auditoria da dívida externa. III – Exigir a devida transparência no processo de endividamento brasileiro, de forma que os cidadãos conheçam a natureza da dívida, os montantes recebidos e pagos, a destinação dos recursos e os beneficiários dos pagamentos de juros, amortizações, comissões e demais gastos. IV – Exigir a devida transparência do orçamento fiscal, de forma que os cidadãos conheçam detalhadamente todas as fontes de recursos públicos e sua respectiva destinação. Na coordenação da Auditoria Cidadã da Dívida está Maria Lúcia Fattorelli. Auditora da Receita Federal de 1982 a 2010, já participou do Comitê pela Auditoria da Dívida Grega, e de processo semelhante no Equador, quando o presidente Rafael Correa decidiu pela anulação de 70% da dívida que emperrava o investimento público naquele país. Maria Lúcia esta a questionar o apoio que Wellington Dias e outros governadores tem dado à aprovação do PLP 459/2017 que "altera a Lei n. 4.320, de 17 de março de 1964, para dispor sobre a cessão de direitos creditórios originados de créditos tributários e não tributários dos entes da Federação, e a Lei n. 5.172, de 25 de outubro de 1966 (Código Tributário Nacional), para prever o protesto extrajudicial como causa de interrupção da prescrição e para autorizar a administração tributária a requisitar informações a entidades e órgãos públicos ou privados." O pensarpiauí disponibiliza então dois textos. O primeiro do site da Auditoria Cidadã da Dívida e o segundo do portal do Governo do Piauí. Vamos aos argumentos das partes: Empréstimo ilegal viabilizado pelo PLP 459/2017 vira gorjeta perto do exorbitante comprometimento do estado com garantias públicas Do site Auditoria Cidadã da Dívida Quem ficaria contente de tomar 200 emprestados para ficar devendo 880, sujeitos a atualização monetária mais juros de 1% ao mês mais taxas onerosíssimas??? É disso que trata o PLP 459/2017, “vendido” como um grande negócio pelas instituições financeiras e agentes que irão se apoderar diretamente do fluxo da arrecadação de tributos. Embora seja até inconstitucional, o esquema denominado “Securitização de Créditos” já está em funcionamento em alguns estados e municípios no Brasil, nos quais tem provocado imensos danos financeiros, econômicos e patrimoniais, comprometendo o orçamento atual e futuro em troca de empréstimo ilegal que utiliza empresa estatal ou fundo financeiro como veículo de passagem para a contratação e pagamento de tal empréstimo. Apesar de estar dando errado onde já foi implantado, diversos governadores e prefeitos estão iludidos com tal operação e pedem aprovação do inconstitucional PLP 459/2017, que dará ares de legalidade à operação que representa ingresso inicial de quantia que pode ser considerada simples gorjeta, quando comparada ao exorbitante valor que o Estado fica obrigado a entregar para investidores privilegiados. Temos abordado parlamentares para alertar sobre os imensos danos escondidos no cifrado texto do PLP 459/2017 e já fizemos inclusive interpelação extrajudicial aos líderes de todos os partidos na Câmara dos Deputados, juntamente com importantes entidades como ANFIP, ANDES, FENAFISCO, FENASTC e SINPROFAZ, conforme disponível em www.auditoriacidada.org,br. À medida em que desmontamos a falsa propaganda que vem cercando esse projeto (como a mentira de que o Estado iria vender créditos podres, por exemplo), novos argumentos vão surgindo. Alguns parlamentares têm alegado que o modelo de que trata o PLP 459/2017 “não implicaria em garantias por parte do Estado, tendo em vista o disposto no inciso IV do artigo que ele modifica, o qual diz:  Observe que o referido inciso previne o Estado de assumir garantias perante o cessionário (que é o veículo de passagem para a operação de crédito ilegal e seu respectivo pagamento onerosíssimo, ou seja, a pessoa jurídica de direito privado, empresa estatal, ou fundo público que estão sendo criados para operar esse esquema financeiro, a exemplo da PBH ATIVOS S/A em Belo Horizonte, CPSEC S/A em São Paulo, MGi PARTICIPAÇÕES S/A em Minas Gerais, fundo FECIDAPI no Piauí etc.) ou perante o contribuinte, que continuará devendo o seu tributo ao Estado. O que o PLP 459/2017 não previne é a concessão de garantias aos investidores privilegiados, como tem ocorrido em todos os lugares onde esse esquema já funciona e que tal projeto visa “dar segurança jurídica”, como consta de sua exposição de motivos original. A empresa estatal ou fundo utilizados no esquema da “Securitização de Créditos” emitem derivativos financeiros mascarados de “debêntures sênior” com garantia real, ou seja, papéis financeiros com garantia pública estatal, e que pagam juros exorbitantes! E qual é a garantia dada pelo Estado? A absurda entrega do fluxo da arrecadação tributária, que passa a ser desviado durante o seu percurso pela rede bancária, como mostra o diagrama a seguir, e, após transitar por “Contas Vinculadas”, vai diretamente para os investidores privilegiados que adquiriram tais “debêntures sênior”:

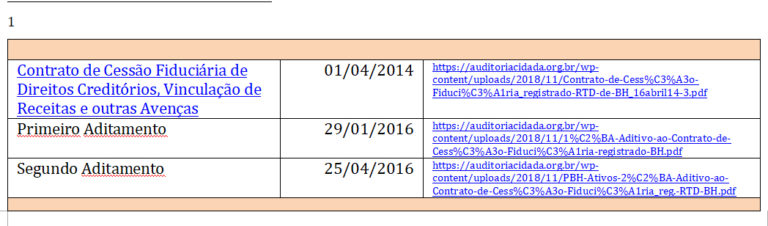

Observe que o referido inciso previne o Estado de assumir garantias perante o cessionário (que é o veículo de passagem para a operação de crédito ilegal e seu respectivo pagamento onerosíssimo, ou seja, a pessoa jurídica de direito privado, empresa estatal, ou fundo público que estão sendo criados para operar esse esquema financeiro, a exemplo da PBH ATIVOS S/A em Belo Horizonte, CPSEC S/A em São Paulo, MGi PARTICIPAÇÕES S/A em Minas Gerais, fundo FECIDAPI no Piauí etc.) ou perante o contribuinte, que continuará devendo o seu tributo ao Estado. O que o PLP 459/2017 não previne é a concessão de garantias aos investidores privilegiados, como tem ocorrido em todos os lugares onde esse esquema já funciona e que tal projeto visa “dar segurança jurídica”, como consta de sua exposição de motivos original. A empresa estatal ou fundo utilizados no esquema da “Securitização de Créditos” emitem derivativos financeiros mascarados de “debêntures sênior” com garantia real, ou seja, papéis financeiros com garantia pública estatal, e que pagam juros exorbitantes! E qual é a garantia dada pelo Estado? A absurda entrega do fluxo da arrecadação tributária, que passa a ser desviado durante o seu percurso pela rede bancária, como mostra o diagrama a seguir, e, após transitar por “Contas Vinculadas”, vai diretamente para os investidores privilegiados que adquiriram tais “debêntures sênior”:  Assim, antes mesmo de alcançar os cofres públicos, recursos arrecadados de contribuintes são destinados aos investidores privilegiados que adquiriram as debêntures sênior emitidas pela empresa estatal ou fundo, a fim de honrar a garantia real contida em tais papéis. E mais: ainda que alguns contribuintes (listados no conjunto de créditos tributários cujo fluxo da arrecadação é cedido) deixem de pagar seus débitos para com a Fazenda Pública, os investidores privilegiados irão receber tudo que tinham previsão de receber. Isso porque a divisão de recursos se dá nas chamadas “Contas Vinculadas”, de tal forma que o que estava previsto repassar aos investidores privilegiados será religiosamente repassado e o Estado ficará com o ônus, devido à garantia real assumida. Esse é mais um aspecto cifrado do texto do PLP 459/2017 que pode ser considerado uma “pegadinha”, pois induz o leitor a achar que não haveria garantia pública em relação aos contribuintes que deixam de pagar seus débitos. O que está no texto do inciso IV acima transcrito é que os contribuintes que não pagarem seus débitos continuarão devendo para a Fazenda Pública, obviamente. Porém, devido à “venda definitiva” do fluxo da arrecadação, cujo valor mirrado o Estado já recebeu antecipadamente, o Estado se compromete a repassar aos investidores privilegiados todo o valor do fluxo da arrecadação que estes tinham expectativa de receber. Os agentes financeiros que têm seduzido gestores públicos para que “comprem” tal produto e embarquem nesse negócio fraudulento não devem estar explicando detalhadamente o estratosférico comprometimento com garantias reais e a consequente perda de controle da arrecadação tributária… A entrega do fluxo da arrecadação tributária mediante “contrato de cessão fiduciária” (que corresponde à transferência definitiva da propriedade do fluxo da arrecadação), assim como o desvio dos recursos para “Contas Vinculadas” (que só poderão obedecer ordens dos investidores privilegiados que adquiriram as debêntures sênior) podem ser comprovados documentalmente nos contratos oficiais da PBH ATIVOS S/A, aos quais tivemos acesso durante CPI da Câmara Municipal de Belo Horizonte [ ] .

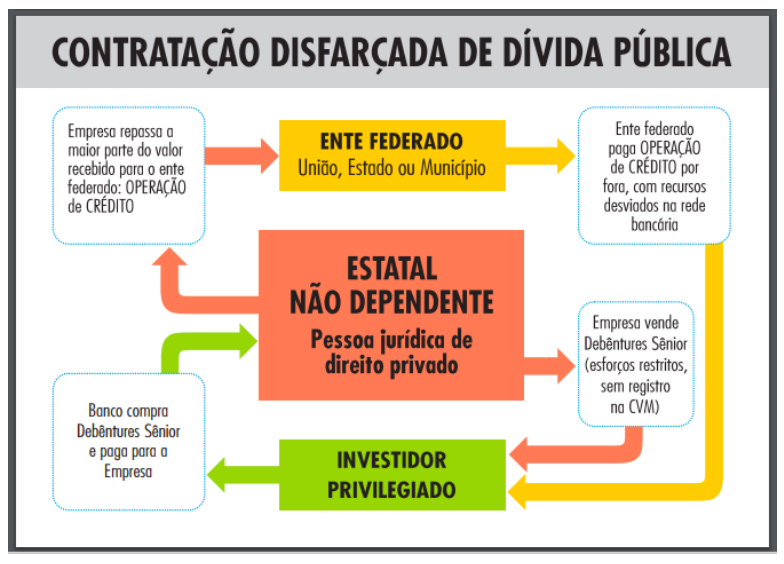

Assim, antes mesmo de alcançar os cofres públicos, recursos arrecadados de contribuintes são destinados aos investidores privilegiados que adquiriram as debêntures sênior emitidas pela empresa estatal ou fundo, a fim de honrar a garantia real contida em tais papéis. E mais: ainda que alguns contribuintes (listados no conjunto de créditos tributários cujo fluxo da arrecadação é cedido) deixem de pagar seus débitos para com a Fazenda Pública, os investidores privilegiados irão receber tudo que tinham previsão de receber. Isso porque a divisão de recursos se dá nas chamadas “Contas Vinculadas”, de tal forma que o que estava previsto repassar aos investidores privilegiados será religiosamente repassado e o Estado ficará com o ônus, devido à garantia real assumida. Esse é mais um aspecto cifrado do texto do PLP 459/2017 que pode ser considerado uma “pegadinha”, pois induz o leitor a achar que não haveria garantia pública em relação aos contribuintes que deixam de pagar seus débitos. O que está no texto do inciso IV acima transcrito é que os contribuintes que não pagarem seus débitos continuarão devendo para a Fazenda Pública, obviamente. Porém, devido à “venda definitiva” do fluxo da arrecadação, cujo valor mirrado o Estado já recebeu antecipadamente, o Estado se compromete a repassar aos investidores privilegiados todo o valor do fluxo da arrecadação que estes tinham expectativa de receber. Os agentes financeiros que têm seduzido gestores públicos para que “comprem” tal produto e embarquem nesse negócio fraudulento não devem estar explicando detalhadamente o estratosférico comprometimento com garantias reais e a consequente perda de controle da arrecadação tributária… A entrega do fluxo da arrecadação tributária mediante “contrato de cessão fiduciária” (que corresponde à transferência definitiva da propriedade do fluxo da arrecadação), assim como o desvio dos recursos para “Contas Vinculadas” (que só poderão obedecer ordens dos investidores privilegiados que adquiriram as debêntures sênior) podem ser comprovados documentalmente nos contratos oficiais da PBH ATIVOS S/A, aos quais tivemos acesso durante CPI da Câmara Municipal de Belo Horizonte [ ] .  O “ganho” inicial desse negócio para o Município de Belo Horizonte foi a antecipação de R$ 200 milhões(repassados pela PBH ATIVOS S/A quando esta vendeu R$230 milhões de debêntures sênior para o banco BTG Pactual S/A), porém, o Município cedeu fluxo da arrecadação tributária no montante R$880 milhões acrescidos de IPCA e 1% ao mês! Essa perda mais de 4 vezes superior ao montante obtido inicialmente na operação de crédito ilegal não é futura, mas começa a acontecer imediatamente, devido à cessão do fluxo da arrecadação, conforme diagrama a seguir:

O “ganho” inicial desse negócio para o Município de Belo Horizonte foi a antecipação de R$ 200 milhões(repassados pela PBH ATIVOS S/A quando esta vendeu R$230 milhões de debêntures sênior para o banco BTG Pactual S/A), porém, o Município cedeu fluxo da arrecadação tributária no montante R$880 milhões acrescidos de IPCA e 1% ao mês! Essa perda mais de 4 vezes superior ao montante obtido inicialmente na operação de crédito ilegal não é futura, mas começa a acontecer imediatamente, devido à cessão do fluxo da arrecadação, conforme diagrama a seguir:  Em pouco mais de 3 anos, o município já tinha acumulado um prejuízo comprovado por CPI da Câmara Municipal de quase R$ 70 milhões, isto é, sem esse esquema, teria R$ 70 milhões a mais em seu caixa! Além disso o município arcou com excessivo custo representado por taxas de estruturação e outros ônus, ou seja, em pouco tempo perdeu muito mais que recebeu. Isso sem considerar a perda que continuou ocorrendo nos próximos anos, pois a cessão de fluxo de arrecadação prosseguirá durante todo o período dos papéis emitidos (respectivamente 7 anos para as debêntures sênior e 9 anos para as debêntures subordinadas). De quebra, o Estado ainda perde o controle sobre grande parte da arrecadação tributária.

Em pouco mais de 3 anos, o município já tinha acumulado um prejuízo comprovado por CPI da Câmara Municipal de quase R$ 70 milhões, isto é, sem esse esquema, teria R$ 70 milhões a mais em seu caixa! Além disso o município arcou com excessivo custo representado por taxas de estruturação e outros ônus, ou seja, em pouco tempo perdeu muito mais que recebeu. Isso sem considerar a perda que continuou ocorrendo nos próximos anos, pois a cessão de fluxo de arrecadação prosseguirá durante todo o período dos papéis emitidos (respectivamente 7 anos para as debêntures sênior e 9 anos para as debêntures subordinadas). De quebra, o Estado ainda perde o controle sobre grande parte da arrecadação tributária.  Diante dessa relevante perda comprovada de R$70 milhões, correspondente a mais de 1/3 do valor da antecipação (R$200 milhões), fica evidente a ilusão contida no outro argumento que passou a ser apresentado por alguns parlamentares, de que o Estado irá destinar recursos recebidos via “Securitização de Créditos” para a Previdência. Ora, irá destinar bem menos do que poderia destinar sem esse esquema! Como governadores e prefeitos podem estar interessados em negócio que comprovadamente tem provocado graves danos financeiros, econômicos e patrimoniais? A antecipação de valor que pode ser considerado uma gorjeta perto do comprometimento orçamentário atual e futura não justifica o apoio a esse negócio que, além de fraudulento, é insustentável, pois as taxas de juros oferecidas pelas debêntures emitidas com garantia real são abusivas! Em Belo Horizonte foram equivalentes a IPCA+11% ao ano; em Minas Gerais e São Paulo ainda mais! Não é a toa que o rico Estado de Minas Gerais está quebrado: já foram feitas 6 emissões de debêntures com garantia real e um arranjo . Em todos os casos analisados, o crédito podre só serviu para aumentar a base de cálculo para a cobrança das onerosíssimas taxas de administração! O que tem sido cedido aos investidores privilegiados é o dinheiro já arrecadado, proveniente de créditos líquidos e certos, portanto, sem risco algum de recebimento. Por ser totalmente insustentável e onerosíssimo, esse esquema jogará os entes federados em uma verdadeira pirâmide que os obrigará a ceder volumes cada vez mais elevados de seu fluxo de arrecadação tributária e não tributária, como está acontecendo em Minas Gerais onde já ocorreram diversas emissões sucessivas. Diante disso, apelamos aos governadores e prefeitos para que conheçam melhor os riscos desse esquema e impeçam a sua implementação em seus respectivos entes federados, e apelamos aos deputados e deputadas federais para que REJEITEM O PLP 459/2017. Governadores do Norte e Nordeste em Brasília acompanharão votações no Congresso Do Portal do Governo do Piauí Governadores do Norte e Nordeste se reunirão na próxima terça (4), em Brasília, às 10h. Eles vão acompanhar, na Câmara, a votação do projeto PLP 459 que trata da Securitização da Dívida Ativa, que estabelece uma forma moderna de combater a sonegação e gera receitas para déficit da previdência e investimentos. O projeto, que tem como relator o deputado André Figueiredo, é de fundamental importância para os estados, municípios e a União. O deputador André Figueiredo já apresentou seu parecer pela aprovação, com algumas alterações; e o PLP 10.985 que trata da regulação da cessão onerosa de Gás e Petróleo. Na Câmara, o objetivo é a manter a regra de partilha entre União, Estados e Municípios, das receitas com Royalties e Fundo Social. No Senado, a prioridade dos governadores é entendimento para votação do PLP 78, que trata de Bônus de Assinatura, complemento da Cessão Onerosa de Gás e Petróleo e objetivo é a participação dos Estados e Municípios na receita com pagamento do Bônus de Assinatura após os leilões. "São projetos maduros e governadores, de diferentes partidos e regiões do país, e prefeitos, unidos, queremos apenas que seja cumprida a regra da Constituição Federal de partilha destas receitas" "A União precisa parar com esta concentração permanente de receita e quebra do pacto federativo. Na última semana foram aprovados urgências e avançamos nos entendimentos e agora vamos cuidar de, por acordo, viabilizar votação. Se a União precisa de receitas imagine quem está lá na ponta cuidando das demandas do povo", disse o governador Wellington Dias. Outro ponto a ser tratado pelos governadores é agenda com o ministro Levandovisck para entendimento sobre retenção de FPE e FPM por parte da União. Três ações tramitam no STF, as ACOs 3150 e 3151, tendo como relator o ministro Levandovisck, que já realizou audiência de Conciliação e deu prazo de 15 dias para o governo federal abrir informações sobre as receitas partilhadas com Estados e Municípios. "O prazo terminou e agora ou temos acordo ou vai a julgamento. Comprovado o não repasse é um crime muito grave com penas fortes contra quem praticou. Novembro último, como resultado desta ação e da decisão do ministro Levandovisck a União, pelo que vimos parou de reter nossas receitas. Resultado? São 20% de incremento em relação ao mesmo mês de novembro de 2017. E a cobrança é devolver todo valor retido desde 2016, podendo chegar a R$ 14 bilhões”, finalizou Wellington Dias.

Diante dessa relevante perda comprovada de R$70 milhões, correspondente a mais de 1/3 do valor da antecipação (R$200 milhões), fica evidente a ilusão contida no outro argumento que passou a ser apresentado por alguns parlamentares, de que o Estado irá destinar recursos recebidos via “Securitização de Créditos” para a Previdência. Ora, irá destinar bem menos do que poderia destinar sem esse esquema! Como governadores e prefeitos podem estar interessados em negócio que comprovadamente tem provocado graves danos financeiros, econômicos e patrimoniais? A antecipação de valor que pode ser considerado uma gorjeta perto do comprometimento orçamentário atual e futura não justifica o apoio a esse negócio que, além de fraudulento, é insustentável, pois as taxas de juros oferecidas pelas debêntures emitidas com garantia real são abusivas! Em Belo Horizonte foram equivalentes a IPCA+11% ao ano; em Minas Gerais e São Paulo ainda mais! Não é a toa que o rico Estado de Minas Gerais está quebrado: já foram feitas 6 emissões de debêntures com garantia real e um arranjo . Em todos os casos analisados, o crédito podre só serviu para aumentar a base de cálculo para a cobrança das onerosíssimas taxas de administração! O que tem sido cedido aos investidores privilegiados é o dinheiro já arrecadado, proveniente de créditos líquidos e certos, portanto, sem risco algum de recebimento. Por ser totalmente insustentável e onerosíssimo, esse esquema jogará os entes federados em uma verdadeira pirâmide que os obrigará a ceder volumes cada vez mais elevados de seu fluxo de arrecadação tributária e não tributária, como está acontecendo em Minas Gerais onde já ocorreram diversas emissões sucessivas. Diante disso, apelamos aos governadores e prefeitos para que conheçam melhor os riscos desse esquema e impeçam a sua implementação em seus respectivos entes federados, e apelamos aos deputados e deputadas federais para que REJEITEM O PLP 459/2017. Governadores do Norte e Nordeste em Brasília acompanharão votações no Congresso Do Portal do Governo do Piauí Governadores do Norte e Nordeste se reunirão na próxima terça (4), em Brasília, às 10h. Eles vão acompanhar, na Câmara, a votação do projeto PLP 459 que trata da Securitização da Dívida Ativa, que estabelece uma forma moderna de combater a sonegação e gera receitas para déficit da previdência e investimentos. O projeto, que tem como relator o deputado André Figueiredo, é de fundamental importância para os estados, municípios e a União. O deputador André Figueiredo já apresentou seu parecer pela aprovação, com algumas alterações; e o PLP 10.985 que trata da regulação da cessão onerosa de Gás e Petróleo. Na Câmara, o objetivo é a manter a regra de partilha entre União, Estados e Municípios, das receitas com Royalties e Fundo Social. No Senado, a prioridade dos governadores é entendimento para votação do PLP 78, que trata de Bônus de Assinatura, complemento da Cessão Onerosa de Gás e Petróleo e objetivo é a participação dos Estados e Municípios na receita com pagamento do Bônus de Assinatura após os leilões. "São projetos maduros e governadores, de diferentes partidos e regiões do país, e prefeitos, unidos, queremos apenas que seja cumprida a regra da Constituição Federal de partilha destas receitas" "A União precisa parar com esta concentração permanente de receita e quebra do pacto federativo. Na última semana foram aprovados urgências e avançamos nos entendimentos e agora vamos cuidar de, por acordo, viabilizar votação. Se a União precisa de receitas imagine quem está lá na ponta cuidando das demandas do povo", disse o governador Wellington Dias. Outro ponto a ser tratado pelos governadores é agenda com o ministro Levandovisck para entendimento sobre retenção de FPE e FPM por parte da União. Três ações tramitam no STF, as ACOs 3150 e 3151, tendo como relator o ministro Levandovisck, que já realizou audiência de Conciliação e deu prazo de 15 dias para o governo federal abrir informações sobre as receitas partilhadas com Estados e Municípios. "O prazo terminou e agora ou temos acordo ou vai a julgamento. Comprovado o não repasse é um crime muito grave com penas fortes contra quem praticou. Novembro último, como resultado desta ação e da decisão do ministro Levandovisck a União, pelo que vimos parou de reter nossas receitas. Resultado? São 20% de incremento em relação ao mesmo mês de novembro de 2017. E a cobrança é devolver todo valor retido desde 2016, podendo chegar a R$ 14 bilhões”, finalizou Wellington Dias.

ÚLTIMAS NOTÍCIAS

-

Segurança Pública

Segurança PúblicaMulheres no Combate: alistamento aos 18 anos nas Forças Armadas em 2025

-

Arnaldo Eugênio

Arnaldo EugênioO voto consciente

-

Arnaldo Eugênio

Arnaldo EugênioAs promessas em campanhas políticas

")